Halo Kawan Pajak! Mengurus pajak seringkali terasa membingungkan, apalagi dengan adanya sistem baru seperti Coretax yang mulai diimplementasikan secara penuh pada tahun 2025. Dalam sistem perpajakan Indonesia, tidak semua Wajib Pajak diwajibkan menyelenggarakan pembukuan yang rumit. Bagi individu yang menjalankan usaha atau pekerjaan bebas dengan skala tertentu, pemerintah menyediakan metode Norma Penghitungan Penghasilan Neto (NPPN). Metode ini memungkinkan Anda menghitung pajak hanya berdasarkan persentase dari peredaran bruto (omzet), tanpa perlu merinci biaya-biaya operasional secara mendetail.

Mari kita bahas seluk-beluk NPPN dengan bahasa yang lebih santai namun tetap akurat.

Apa Itu NPPN dan Apa Tujuannya?

Norma Penghitungan Penghasilan Neto (NPPN) adalah metode penyederhanaan bagi Wajib Pajak untuk menghitung penghasilan neto tanpa harus menyelenggarakan pembukuan yang rumit. Cukup dengan mencatat peredaran bruto (omzet) dan mengalikannya dengan persentase norma yang ditetapkan oleh DJP tanpa perlu merinci biaya-biaya operasional secara mendetail. Persentase norma tersebut adalah sebuah persentase tertentu yang ditetapkan oleh Direktorat Jenderal Pajak (DJP) untuk menaksir penghasilan neto (laba bersih) dari seorang Wajib Pajak.

Mengapa ada NPPN? Sederhananya, tidak semua orang memiliki kapasitas untuk melakukan pembukuan akuntansi yang rumit (lengkap dengan neraca dan laporan laba rugi).

Tujuannya: Memberikan kemudahan dan kesederhanaan bagi Wajib Pajak dalam menghitung pajak tanpa harus melakukan pembukuan. Cukup dengan mencatat peredaran bruto (omzet) saja.

Siapa yang Boleh dan Tidak Boleh Menggunakan NPPN?

Tidak semua orang bisa menggunakan fasilitas ini. Ada batasan yang harus diperhatikan:

1. Yang Boleh Mengajukan :

- Wajib Pajak Orang Pribadi (WPOP) yang melakukan kegiatan usaha atau pekerjaan bebas.

- Peredaran bruto (omzet) dalam satu tahun kurang dari Rp4,8 miliar.

- Tidak memilih menyelenggarakan pembukuan, dan

- Telah menyampaikan pemberitahuan penggunaan NPPN kepada DJP paling lambat akhir Maret di awal tahun pajak bersangkutan (misal 31 Maret 2025 untuk Tahun Pajak 2025)

2. Tidak Boleh Mengajukan:

- Wajib Pajak Badan (PT, CV, dll) — mereka wajib melakukan pembukuan.

- Wajib Pajak Orang Pribadi yang omzetnya sudah mencapai atau melebihi Rp4,8 miliar setahun.

- Wajib Pajak yang memilih untuk menyelenggarakan pembukuan secara sukarela.

- Penghasilan dari pekerjaan (Pegawai)

- Penghasilan dari modal (deviden, bunga, dll)

- Penghasilan yang dikenakan PPh Final

- Penghasilan yang bukan objek pajak

Cara Pengajuan NPPN melalui Coretax (Tahun Pajak 2025)

Di tahun 2025, sistem perpajakan Indonesia telah bertransformasi ke Coretax. Pengajuan NPPN kini jauh lebih terintegrasi dalam profil Wajib Pajak.

Langkah-langkah Umum di Portal Coretax:

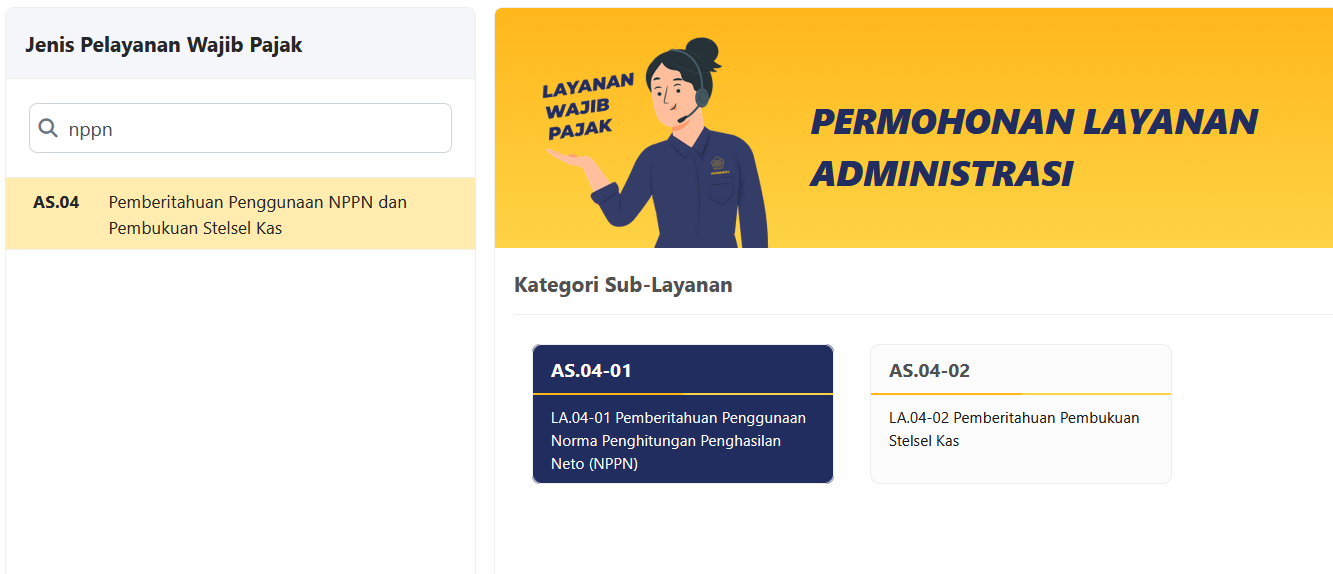

1. Login ke portal coretax.pajak.go.id menggunakan NIK/NPWP Anda.

2. Pilih menu Layanan Wajib Pajak > Layanan Administrasi.

3. Klik Buat Permohonan Layanan Administrasi.

4. Cari dan pilih jenis layanan: AS.04-01 Pemberitahuan Penggunaan Norma Penghitungan

Penghasilan Neto (NPPN).

5. Isi formulir yang tersedia (Tahun Pajak 2025, perkiraan omzet, dan lokasi usaha).

6. Unggah dokumen pendukung jika diminta, lalu klik Simpan.

7. Buka menu Alur Kasus, tinjau draf formulir, lalu klik Create PDF dan Sign menggunakan

Sertifikat Elektronik atau Kode Otorisasi.

8. Klik Submit. Jika status berubah menjadi "Selesai", fasilitas NPPN Anda telah aktif.

Batas Waktu dan Status Pengajuan

Satu hal yang paling krusial adalah waktu. NPPN bukanlah sesuatu yang otomatis berlaku selamanya tanpa pemberitahuan.

Secara regulasi normal, pemberitahuan penggunaan NPPN harus disampaikan dalam 3 bulan pertama dari tahun pajak bersangkutan (paling lambat 31 Maret).

Apakah sekarang (Desember 2025) masih boleh mengajukan?

Berdasarkan kebijakan terbaru terkait implementasi sistem Coretax, DJP memberikan kebijakan khusus di mana pengajuan NPPN untuk tahun pajak 2025 telah diperpanjang hingga 31 Desember 2025. Ini merupakan kesempatan bagi Anda yang belum sempat melapor di awal tahun untuk segera melakukan aktivasi fasilitas NPPN di sistem Coretax.

Tata Cara Penghitungan Pajak dengan NPPN

Menghitung pajak dengan NPPN itu sangat simpel. Anda hanya perlu tahu dua hal: Total Omzet Setahun dan Persentase Norma sesuai Klasifikasi Lapangan Usaha (KLU) Anda.

Besaran persentase NPPN berbeda-beda tergantung jenis usaha (KLU) dan lokasi wilayah (Ibu Kota Provinsi vs Kota Lainnya). Daftar lengkap tarif ini diatur dalam PER-17/PJ/2015.

Rumus Dasar:

Cari Penghasilan Neto:

Penghasilan Neto=Peredaran Bruto (Omzet) × % Norma

Cari Penghasilan Kena Pajak (PKP):

PKP=Penghasilan Neto-PTKP (Penghasilan Tidak Kena Pajak)

Hitung Pajak Terutang: Kalikan PKP dengan tarif pajak progresif Pasal 17 UU PPh.

Contoh Ilustrasi:

Budi adalah seorang arsitek (pekerjaan bebas) dengan omzet Rp1 miliar setahun. Anggaplah tarif norma untuk arsitek di kotanya adalah 50%. Budi belum menikah (PTKP Rp54.000.000).

Penghasilan Neto: Rp1.000.000.000×50%=Rp500.000.000

PKP: Rp500.000.000-Rp54.000.000=Rp446.000.000

Pajak Terutang: Tinggal dihitung menggunakan lapisan tarif progresif (5%, 15%, 25%, dst).

Menggunakan NPPN adalah hak yang sangat membantu jika Anda ingin fokus pada pengembangan usaha tanpa pusing memikirkan akuntansi yang rumit. Pastikan saja Anda tidak melewati batas waktu 31 Maret di sistem Coretax!

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.