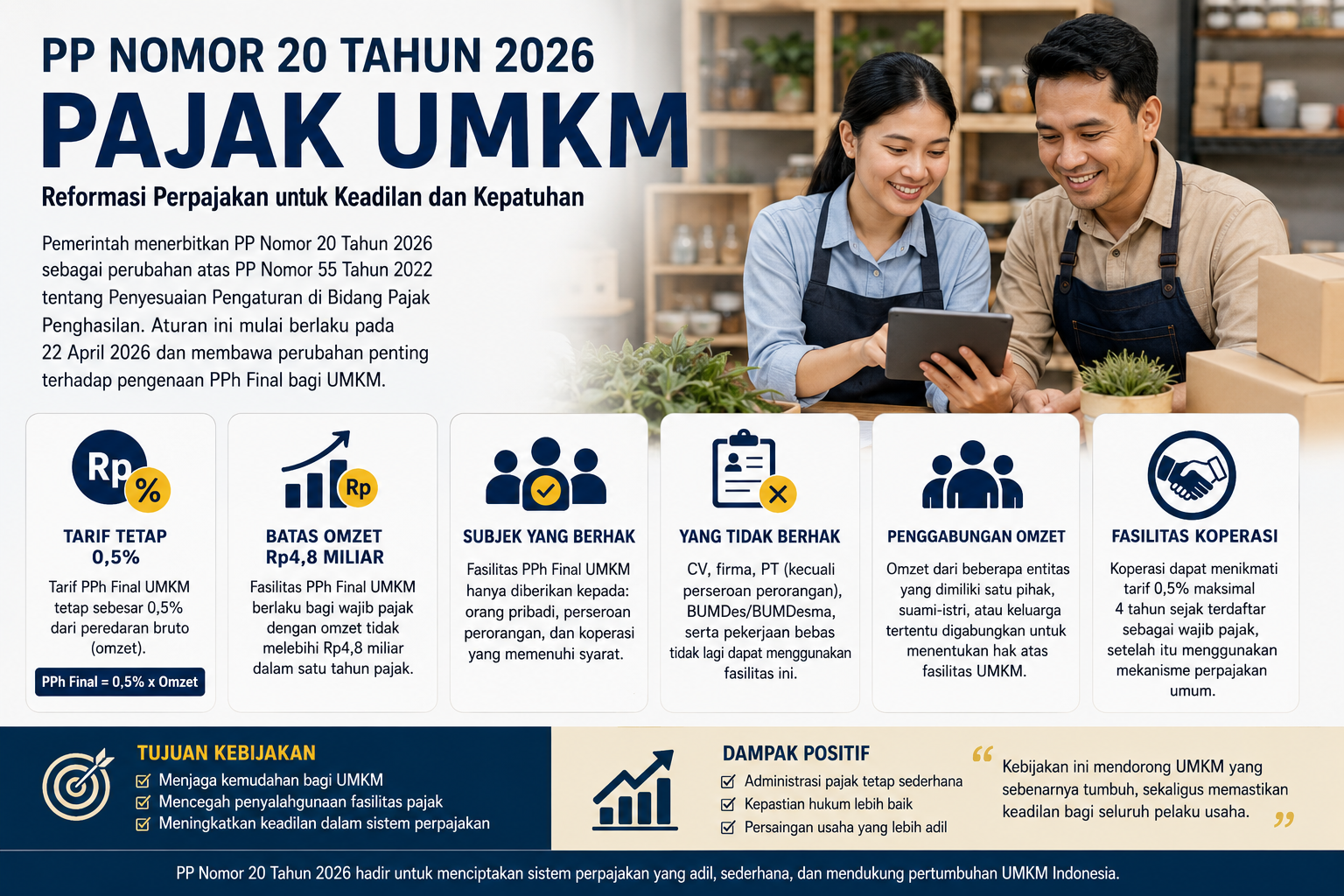

Pemerintah Indonesia terus melakukan reformasi di bidang perpajakan guna menciptakan sistem yang lebih adil, sederhana, dan efektif. Salah satu langkah yang dilakukan adalah dengan menerbitkan Peraturan Pemerintah Nomor 20 Tahun 2026 tentang Perubahan atas Peraturan Pemerintah Nomor 55 Tahun 2022 mengenai Penyesuaian Pengaturan di Bidang Pajak Penghasilan. Peraturan ini mulai berlaku pada 22 April 2026 dan membawa sejumlah perubahan penting terhadap mekanisme pengenaan Pajak Penghasilan (PPh) Final bagi Usaha Mikro, Kecil, dan Menengah (UMKM). Melalui regulasi ini, pemerintah berupaya memastikan bahwa fasilitas perpajakan yang selama ini diberikan kepada UMKM dapat dinikmati secara tepat sasaran oleh pelaku usaha yang benar-benar memenuhi karakteristik usaha mikro dan kecil.

Landasan Hukum Pengaturan Pajak UMKM

Penerapan PP Nomor 20 Tahun 2026 tidak dapat dipisahkan dari kerangka hukum yang lebih luas, yaitu Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023, serta Peraturan Pemerintah Nomor 55 Tahun 2022 yang menjadi dasar pengaturan sebelumnya. Kehadiran PP Nomor 20 Tahun 2026 pada dasarnya merupakan penyempurnaan terhadap kebijakan pajak UMKM yang telah berjalan selama beberapa tahun terakhir, dengan tetap mempertahankan prinsip kemudahan administrasi bagi pelaku usaha kecil sekaligus memperkuat aspek keadilan dalam sistem perpajakan nasional.

Tarif Pajak UMKM Tetap Dipertahankan

Salah satu ketentuan yang tetap dipertahankan dalam PP Nomor 20 Tahun 2026 adalah tarif PPh Final UMKM sebesar 0,5 persen dari peredaran bruto atau omzet. Dengan demikian, wajib pajak yang memenuhi persyaratan tetap dapat menghitung kewajiban pajaknya secara sederhana berdasarkan omzet yang diperoleh tanpa harus melakukan perhitungan laba rugi fiskal yang relatif lebih kompleks. Skema ini dianggap sangat membantu pelaku UMKM karena memberikan kepastian dan kemudahan dalam memenuhi kewajiban perpajakan. Sebagai contoh, apabila suatu usaha memperoleh omzet sebesar Rp50 juta dalam satu bulan, maka PPh Final yang harus dibayarkan hanya sebesar Rp250 ribu atau 0,5 persen dari omzet tersebut. Selain mempertahankan tarif yang berlaku, pemerintah juga tetap menetapkan batas omzet maksimal sebesar Rp4,8 miliar dalam satu tahun pajak sebagai syarat untuk memperoleh fasilitas PPh Final UMKM. Batasan ini menunjukkan bahwa pemerintah masih memandang usaha dengan skala tersebut sebagai kelompok usaha yang membutuhkan kemudahan administrasi perpajakan. Namun demikian, apabila omzet wajib pajak telah melampaui batas tersebut, maka yang bersangkutan wajib menggunakan mekanisme perpajakan umum sebagaimana diatur dalam ketentuan Pajak Penghasilan. Dengan kata lain, fasilitas PPh Final UMKM hanya diperuntukkan bagi usaha yang benar-benar berada dalam kategori mikro dan kecil.

Penyesuaian Subjek Penerima Fasilitas Pajak UMKM

Perubahan penting yang diperkenalkan melalui PP Nomor 20 Tahun 2026 adalah penyesuaian terhadap kelompok wajib pajak yang berhak memanfaatkan fasilitas PPh Final UMKM. Dalam ketentuan terbaru, fasilitas tersebut secara umum hanya diberikan kepada wajib pajak orang pribadi, perseroan perorangan, dan koperasi yang memenuhi persyaratan tertentu. Kebijakan ini menunjukkan adanya upaya pemerintah untuk lebih memfokuskan insentif perpajakan kepada pelaku usaha yang memiliki skala usaha relatif kecil dan belum memiliki kemampuan administrasi perpajakan yang memadai. Di sisi lain, pemerintah tidak lagi memberikan akses yang sama kepada badan usaha berbentuk Commanditaire Vennootschap (CV), firma, perseroan terbatas biasa, maupun Badan Usaha Milik Desa (BUMDes) yang baru akan memanfaatkan fasilitas tersebut setelah berlakunya PP Nomor 20 Tahun 2026. Kebijakan ini diambil karena pemerintah menemukan adanya praktik pemecahan usaha atau firm splitting yang dilakukan oleh sebagian pelaku usaha untuk mempertahankan status sebagai UMKM meskipun secara ekonomi usaha yang dijalankan sebenarnya telah berkembang menjadi usaha dengan skala yang lebih besar. Dengan membatasi subjek penerima fasilitas, pemerintah berharap insentif pajak dapat lebih tepat sasaran dan tidak dimanfaatkan untuk tujuan penghindaran pajak.

Pekerjaan Bebas Tidak Lagi Menjadi Subjek Pajak UMKM

Peraturan ini juga memberikan penegasan bahwa berbagai profesi yang termasuk kategori pekerjaan bebas tidak lagi dapat memanfaatkan fasilitas PPh Final UMKM. Kelompok profesi tersebut antara lain mencakup pengacara, dokter, akuntan, konsultan, notaris, arsitek, penilai, aktuaris, agen asuransi, influencer, blogger, vlogger, atlet profesional, seniman profesional, dan berbagai profesi sejenis lainnya. Pemerintah menilai bahwa karakteristik penghasilan dari pekerjaan bebas berbeda dengan kegiatan usaha mikro dan kecil pada umumnya sehingga tidak tepat apabila memperoleh perlakuan perpajakan yang sama. Oleh karena itu, kelompok profesi tersebut diwajibkan menggunakan mekanisme perpajakan umum sesuai ketentuan yang berlaku.

Penggabungan Omzet untuk Mencegah Penghindaran Pajak

Untuk mencegah penyalahgunaan fasilitas pajak, PP Nomor 20 Tahun 2026 juga memperkenalkan mekanisme penggabungan omzet dalam kondisi tertentu. Ketentuan ini diterapkan terutama terhadap wajib pajak yang memiliki lebih dari satu perseroan perorangan. Dalam kondisi demikian, seluruh omzet dari perusahaan-perusahaan tersebut akan digabungkan untuk menentukan apakah batas omzet Rp4,8 miliar masih terpenuhi atau tidak. Apabila hasil penggabungan menunjukkan bahwa omzet telah melampaui batas yang ditetapkan, maka fasilitas PPh Final UMKM tidak lagi dapat digunakan. Kebijakan ini bertujuan menutup celah yang selama ini dimanfaatkan oleh sebagian pelaku usaha untuk memecah kegiatan usaha ke dalam beberapa entitas berbeda guna mempertahankan status sebagai UMKM. Penggabungan omzet juga berlaku dalam hubungan keluarga tertentu, khususnya bagi suami dan istri yang menjalankan hak dan kewajiban perpajakan secara terpisah atau memiliki pemisahan harta dan penghasilan. Dalam kondisi tersebut, omzet usaha yang dimiliki masing-masing pihak dapat diperhitungkan secara gabungan untuk menentukan kelayakan penggunaan fasilitas PPh Final UMKM. Bahkan dalam keadaan tertentu, omzet usaha yang dimiliki oleh anak yang belum dewasa juga dapat diperhitungkan. Ketentuan ini menunjukkan komitmen pemerintah dalam mencegah praktik penghindaran pajak yang dilakukan melalui pembentukan beberapa entitas usaha dalam satu kelompok keluarga.

Pengaturan Khusus bagi Koperasi

Meskipun melakukan berbagai penyesuaian, pemerintah tetap memberikan perhatian khusus kepada koperasi sebagai salah satu pilar ekonomi kerakyatan. Dalam PP Nomor 20 Tahun 2026, koperasi masih dapat memanfaatkan tarif PPh Final sebesar 0,5 persen dengan jangka waktu tertentu sejak terdaftar sebagai wajib pajak. Kebijakan ini diharapkan dapat mendukung perkembangan koperasi pada tahap awal operasional sekaligus memberikan waktu yang cukup bagi koperasi untuk membangun sistem administrasi dan tata kelola perpajakan yang lebih baik sebelum beralih ke mekanisme perpajakan umum.

Dampak Penerapan PP Nomor 20 Tahun 2026 bagi Pelaku UMKM

Dari perspektif pelaku usaha, penerapan PP Nomor 20 Tahun 2026 memiliki sejumlah dampak positif. Kemudahan administrasi perpajakan tetap terjaga bagi pelaku usaha yang memenuhi syarat sehingga mereka dapat lebih fokus pada pengembangan usaha. Selain itu, adanya penegasan mengenai siapa saja yang berhak memperoleh fasilitas memberikan kepastian hukum yang lebih baik dan mengurangi potensi perbedaan interpretasi dalam pelaksanaannya. Kebijakan ini juga menciptakan persaingan usaha yang lebih sehat karena pelaku usaha yang telah berkembang besar tidak lagi dapat memperoleh keuntungan yang sama dengan UMKM yang sesungguhnya. Perubahan regulasi ini juga menghadirkan tantangan tersendiri. Badan usaha berbentuk CV dan perseroan terbatas yang tidak lagi dapat menggunakan fasilitas PPh Final UMKM perlu mempersiapkan sistem pembukuan yang lebih baik agar mampu memenuhi kewajiban perpajakan berdasarkan mekanisme umum. Di samping itu, pelaku usaha yang memiliki lebih dari satu entitas bisnis atau menjalankan usaha dalam lingkup keluarga harus lebih cermat dalam menghitung dan melaporkan omzet agar tidak terjadi kesalahan dalam penerapan ketentuan penggabungan omzet.

Kesimpulan

Secara keseluruhan, PP Nomor 20 Tahun 2026 menunjukkan arah kebijakan pemerintah yang berupaya menyeimbangkan antara pemberian kemudahan kepada UMKM dan penciptaan keadilan dalam sistem perpajakan nasional. Dengan tetap mempertahankan tarif PPh Final sebesar 0,5 persen dan batas omzet Rp4,8 miliar, pemerintah memberikan dukungan bagi perkembangan usaha mikro dan kecil. Di saat yang sama, pemerintah memperkuat pengawasan melalui pembatasan penerima fasilitas, pengecualian pekerjaan bebas, serta penerapan mekanisme penggabungan omzet untuk mencegah penyalahgunaan insentif pajak. Dengan demikian, diharapkan penerapan PP Nomor 20 Tahun 2026 dapat meningkatkan kepatuhan perpajakan, memperluas basis penerimaan negara, serta menciptakan iklim usaha yang lebih adil dan berkelanjutan bagi seluruh pelaku ekonomi di Indonesia.