Tiga dekade penelitian iklim tidak mengubah kesimpulan utamanya: tanpa penanganan emisi karbon secara sistematis, pemanasan global akan melampaui batas yang bisa dikelola. Kesepakatan Paris 2015 adalah respons kolektif negara-negara dunia, dengan masing-masing berkomitmen menahan kenaikan suhu rata-rata global di bawah 1,5°C melalui Nationally Determined Contributions (NDC). Dalam kerangka inilah Carbon Capture, Utilisation, and Storage (CCUS) mendapat tempat sebagai teknologi dekarbonisasi yang sulit digantikan, khususnya untuk sektor industri berat yang tidak bisa beralih ke energi terbarukan dalam waktu dekat. Ibarat memasang filter besar di atas kompor ketika memasak agar asap dan uap kotor tidak langsung memenuhi rumah.

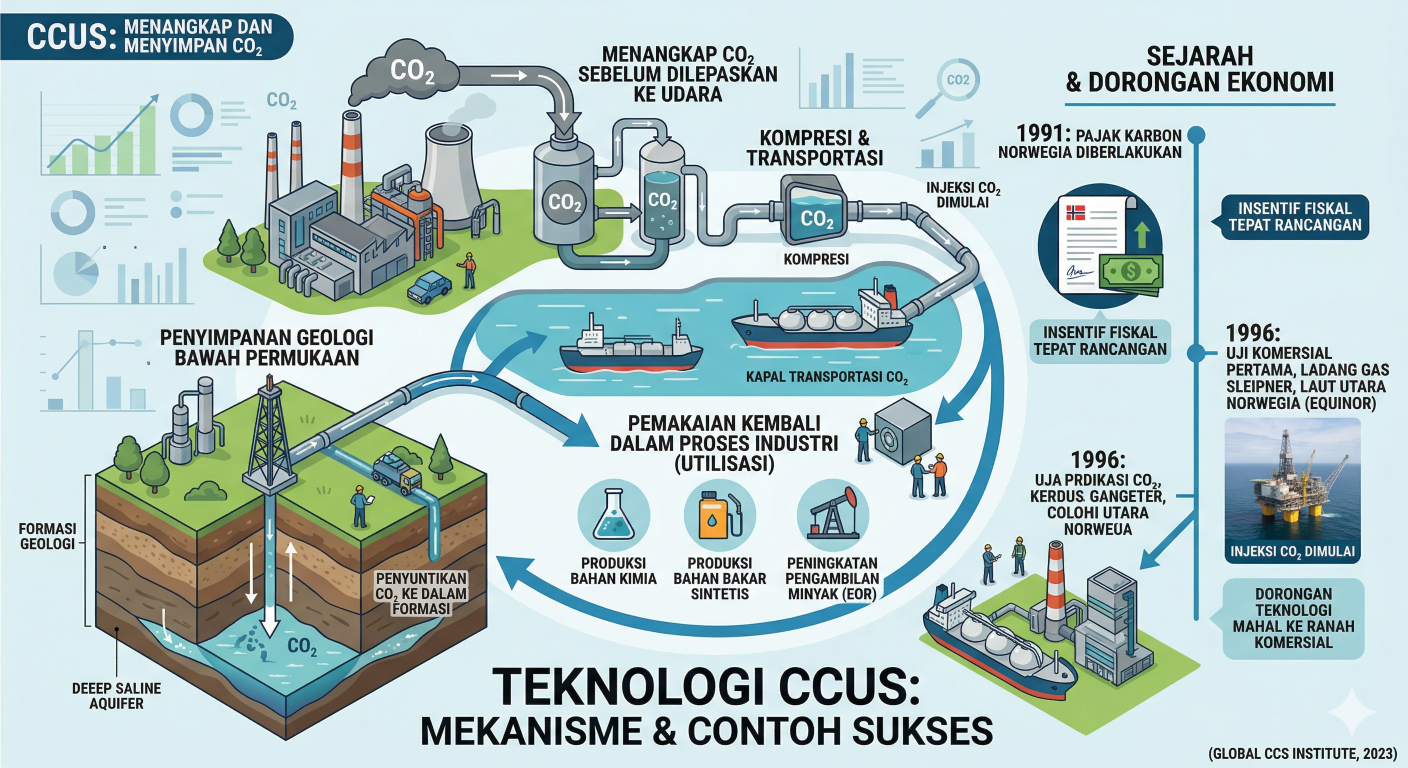

Secara teknis, CCUS bekerja dengan menangkap CO2 sebelum dilepaskan ke udara, mengompresi, mengangkut, dan menyuntikkannya ke formasi geologi bawah permukaan. CO2 yang tertangkap juga bisa dipakai kembali dalam proses industri. Teknologi ini pertama kali diuji komersial pada 1996 ketika Equinor mulai injeksi CO2 di ladang gas Sleipner, Laut Utara Norwegia. Proyek itu lahir sebagai kalkulasi bisnis atas pajak karbon Norwegia yang berlaku sejak 1991. Insentif fiskal yang tepat rancangannya ternyata cukup untuk mendorong teknologi mahal masuk ke ranah komersial (Global CCS Institute, 2023).

Indonesia punya modal yang tidak kecil untuk masuk ke ranah ini. Formasi geologi domestik, mulai dari cekungan sedimen lepas pantai hingga reservoir migas yang menua, menyimpan kapasitas penyimpanan CO2 yang besar. Letak strategis Indonesia di jantung industri Asia Tenggara menambah daya tariknya sebagai calon pusat penyimpanan karbon regional. Peraturan Presiden Nomor 14 Tahun 2024 tentang Penyelenggaraan Kegiatan Penangkapan dan Penyimpanan Karbon adalah langkah nyata pertama ke arah itu. Tapi ada satu aspek yang belum dijawab: kepastian rezim perpajakan. Tulisan ini berargumen bahwa kepastian fiskal bukan pelengkap, melainkan syarat yang tidak bisa ditunda. Karena itu, artikel ini mengidentifikasi empat celah fiskal yang perlu segera ditangani, dengan mengambil pelajaran dari pengalaman Norwegia dan Inggris yang sudah melangkah lebih jauh.

Perpres 14/2024 dan Kerangka Regulasi CCUS Indonesia

Perpres Nomor 14 Tahun 2024 adalah payung hukum nasional pertama untuk penyelenggaraan CCUS. Sebelumnya, Peraturan Menteri ESDM Nomor 2 Tahun 2023 mengatur CCUS dalam kegiatan hulu migas, tetapi cakupannya terbatas pada operasi migas yang sedang berjalan. Perpres 14/2024 memperluas jangkauan itu melalui dua jalur. Pertama, CCUS dalam wilayah kerja migas eksisting, yang memungkinkan kontraktor PSC mengintegrasikan penyimpanan karbon ke operasi yang sudah ada. Kedua, CCUS melalui Wilayah Izin Penyimpanan Karbon (WIPK) yang berdiri sendiri di luar operasi migas, memberi ruang bagi pelaku industri non-migas untuk terlibat dalam bisnis penyimpanan karbon (ABNR Law, 2024). Pada Desember 2024, Peraturan Menteri ESDM Nomor 16 Tahun 2024 mengatur lebih rinci mekanisme pengelolaan WIPK, termasuk prosedur tender, perizinan, dan royalti (Ashurst, 2025).

Salah satu terobosan paling berani dari Perpres ini adalah membuka kesempatan penyimpanan karbon lintas negara. Indonesia mengizinkan CO2 dari luar negeri disimpan di wilayahnya hingga 30% dari kapasitas nasional, dengan syarat ada afiliasi investasi di dalam negeri. Indonesia bahkan sudah menandatangani letter of intent dengan Singapura sebagai langkah awal kerja sama. Tujuannya gamblang: menjadikan Indonesia pusat penyimpanan karbon Asia Tenggara. Perpres ini juga mewajibkan pelaku CCUS mencatat dan melaporkan nilai ekonomi karbon ke Sistem Registri Nasional Pengendalian Perubahan Iklim, mengintegrasikan CCUS ke ekosistem pasar karbon yang tengah dibangun pemerintah (Freshfields, 2024).

Di balik kemajuan tersebut ada yang perlu dicermati. Perpres hanya menyatakan bahwa pelaku CCUS “dapat memperoleh insentif pajak dan non-pajak sesuai ketentuan peraturan perundang-undangan.” Frasa itu terdengar menjanjikan, tapi tidak ada ketentuan yang menjelaskan bentuk insentif, mekanisme pemberian, atau lembaga mana yang bertanggung jawab merumuskan dan mengeksekusinya. Bagi investor yang menghitung kelayakan proyek bernilai ratusan juta dolar, frasa semacam itu tidak cukup untuk dijadikan pijakan keputusan. Proyek berskala besar butuh kepastian pajak yang bisa dibaca dan dimasukkan ke dalam model keuangan sejak tahap awal; tanpa itu, proyek bisa terus tertahan di meja perencanaan selama bertahun-tahun.

Mengapa Kepastian Pajak Tidak Bisa Dinomordua-kan

CCUS bukan investasi biasa. Proyek ini sangat padat modal di tahap awal: pembangunan fasilitas penangkapan, jaringan pipa, stasiun kompresi, dan sistem pemantauan semuanya harus rampung sebelum ada arus pendapatan. Berbeda dari pembangkit energi terbarukan yang langsung menghasilkan listrik untuk dijual, “produk” utama CCUS adalah karbon yang disimpan di bawah tanah. Produk itu hanya bernilai kalau ada mekanisme monetisasi yang konkret, entah berupa kredit karbon, biaya layanan penyimpanan dari perusahaan lain, atau dukungan fiskal pemerintah.

Perlakuan pajak di sini bukan variabel pendukung, tapi faktor penentu kelayakan proyek. Biaya modal yang tidak bisa dikurangkan, peralatan impor yang dikenai pungutan di muka, dan layanan yang dikenakan PPN tanpa kejelasan hukum, semuanya menambah beban finansial. Setiap tambahan biaya tanpa kepastian pendapatan akan menekan internal rate of return dan memperpanjang periode pengembalian modal. Pada titik tertentu, proyek tidak lagi bisa dibiayai karena risikonya terlalu besar.

Ada hal yang sering luput dari diskusi: risiko regulasi dan fiskal lebih menakutkan dari risiko teknis, karena tidak bisa di-hedging dan bisa berubah sewaktu-waktu tanpa kompensasi. Perpres 14/2024 mengurangi sebagian risiko regulasi dengan memperjelas kerangka perizinan. Tapi risiko fiskal masih terbuka lebar, dan itulah yang perlu segera dibenahi.

Dari sisi administrasi pajak, ada dimensi yang sering luput dari diskusi kebijakan: ketidakpastian fiskal tidak hanya dirasakan oleh investor, tetapi juga oleh aparatur yang bertugas mengimplementasikan aturan di lapangan. Ketika regulasi teknis untuk teknologi baru seperti CCUS belum tersedia, fiskus berada dalam situasi yang secara struktural sulit: mereka harus mengambil keputusan administratif atas transaksi yang belum punya preseden, dengan konsekuensi hukum yang nyata di kedua sisi. Dalam kondisi seperti ini, kehati-hatian adalah respons yang wajar dan masuk akal, meski efeknya di sisi investasi bisa menimbulkan keterlambatan. Itulah mengapa kepastian regulasi pajak bukan hanya soal kemudahan berusaha, tapi juga soal memberi ruang kerja yang lebih jelas bagi aparatur yang menjalankannya.

Empat Celah Fiskal yang Perlu Ditutup

Persoalan fiskal dalam pengembangan CCUS di Indonesia tidak tunggal. Ada setidaknya empat celah yang, jika dibiarkan, akan merusak perhitungan ekonomi setiap proyek CCUS yang masuk ke tahap perencanaan serius.

a. Pengakuan biaya CCUS dalam PPh

Dalam rezim Pajak Penghasilan, pengeluaran bisa dikurangkan kalau memenuhi prinsip 3M: mendapatkan, menagih, memelihara penghasilan. Pembangunan sumur injeksi, pipa transmisi CO2, stasiun kompresi, dan sistem pemantauan memerlukan biaya besar, sementara pendapatan baru diperoleh bertahun-tahun kemudian. Tanpa aturan yang tegas, otoritas pajak bisa menolak sebagian besar pengeluaran ini dengan alasan tidak ada hubungan langsung dengan penghasilan kena pajak.

Ambiguitas klasifikasi aset memperumit situasi ini lebih jauh. Apakah sumur injeksi CO2 dianggap aset tetap, biaya eksplorasi, atau biaya lingkungan? Masing-masing kategori punya implikasi depresiasi dan pengurangan yang berbeda. Tanpa panduan khusus, ketidakpastian pajak bisa membuat proyek tidak layak bahkan sebelum dimulai. Pemerintah perlu menerbitkan aturan teknis yang secara eksplisit menetapkan status fiskal biaya CCUS dan, idealnya, memberi fasilitas penyusutan dipercepat untuk mendorong investasi tahap awal.

b. Status PPN atas jasa penyimpanan

Perpres 14/2024 memperkenalkan potensi storage fee, yaitu biaya yang dibayar emiten karbon kepada operator penyimpanan CO2. Dalam skema lintas negara, transaksi ini bisa melibatkan emiten asing dengan nilai yang tidak kecil. Pertanyaan yang belum terjawab: apakah layanan penyimpanan karbon dikenai PPN? Secara definisi dalam UU PPN, storage fee masuk sebagai jasa kena pajak. Dengan tarif 11%, biaya operasi penyimpanan karbon akan melonjak dan menekan daya saing fasilitas Indonesia di tingkat regional. Sebaliknya, jika pemerintah ingin membebaskan PPN atas dasar kepentingan lingkungan, perlu ada dasar hukum yang jelas agar tidak melahirkan sengketa. Ketidakpastian dua arah ini sama-sama merugikan; yang dibutuhkan adalah kepastian yang bisa dihitung sejak awal.

Yang sering tidak terlihat dari luar adalah bahwa tanpa Surat Edaran atau PMK yang spesifik, petugas pajak di lapangan tidak punya pilihan selain menerapkan aturan PPN standar. Bukan karena mereka tidak paham konteks lingkungan, tapi karena tidak ada dasar hukum lain yang bisa dipegang. Tidak jarang ditemui situasi di mana wajib pajak dan fiskus sama-sama bingung menghadapi transaksi baru yang belum punya preseden regulasi, dan yang terjadi adalah proses klarifikasi berbulan-bulan yang tidak produktif bagi siapapun. Untuk CCUS yang melibatkan transaksi lintas negara dengan nilai besar, ketidakpastian seperti ini bukan sekadar tidak nyaman; ia bisa menggagalkan proyek sebelum konstruksi dimulai.

c. Beban PPh Pasal 22 atas impor peralatan

Banyak teknologi inti CCUS, seperti amine scrubber untuk penangkapan CO2 dan perangkat pemantau bertekanan tinggi, belum diproduksi di dalam negeri. Saat ini, impor peralatan ini dikenai PPh Pasal 22 antara 2,5% sampai 7,5% sesuai status importir. Angka itu mungkin terlihat kecil, tapi untuk proyek dengan investasi ratusan juta dolar, jumlahnya menjadi sangat signifikan.

Yang lebih penting lagi, PPh Pasal 22 adalah pajak di muka, dibayar sebelum proyek menghasilkan pendapatan sepeser pun. Untuk proyek jangka panjang seperti CCUS, pembayaran pajak besar di fase konstruksi menekan kelayakan finansial lebih jauh. Pemerintah sebaiknya mempertimbangkan relaksasi atau pembebasan PPh Pasal 22 untuk peralatan CCUS tertentu berdasarkan pos tarif HS, dengan pengawasan yang proporsional untuk mencegah penyalahgunaan. Kebijakan serupa sudah diterapkan untuk impor barang modal di kawasan industri tertentu, sehingga ada preseden yang bisa dijadikan acuan.

d. Integrasi CCUS dengan pajak karbon

Indonesia sudah punya landasan pajak karbon melalui UU Harmonisasi Peraturan Perpajakan 2021. Logikanya sederhana: beri harga pada eksternalitas negatif emisi CO2 sehingga pelaku usaha terdorong beralih ke teknologi rendah karbon. CCUS adalah respons langsung terhadap logika itu. Pelaku industri yang berinvestasi dalam CCUS secara aktif mengurangi atau bahkan meniadakan emisi mereka.

Tapi sampai sekarang belum ada aturan yang menghubungkan pajak karbon dengan investasi CCUS (Freshfields, 2024). Tanpa integrasi ini, industri berpotensi menanggung beban ganda: membiayai operasi CCUS yang mahal sekaligus membayar pajak karbon penuh atas emisi yang sebenarnya sudah dikurangi. Selain tidak adil, itu kontraproduktif terhadap tujuan iklim yang ingin dicapai. Karbon yang berhasil ditangkap dan disimpan seharusnya bisa dikreditkan terhadap kewajiban pajak karbon atau dikeluarkan dari basis penghitungan. Tanpa jembatan regulasi antara keduanya, sinyal harga yang dikirim ke pasar tidak konsisten dan tidak efektif dalam mendorong investasi dekarbonisasi.

Perlu dicatat bahwa ketentuan umum perpajakan yang berlaku saat ini tentu sudah menjadi kerangka dasar. Persoalannya bukan ketiadaan aturan, melainkan belum adanya ketentuan teknis yang secara spesifik mengatur transaksi CCUS, sehingga penerapannya di lapangan masih bergantung pada penafsiran kasus per kasus.

Pelajaran dari Norwegia dan Inggris

Norwegia punya cerita yang layak disimak. Pajak karbon yang mulai diterapkan pada industri minyak dan gas sejak 1991 terus naik hingga mencapai NOK 766 per ton CO2 pada 2022 (NOK adalah Norwegian Krone, mata uang Norwegia), dengan rencana kenaikan ke NOK 2.000 per ton pada 2030 (Global CCS Institute, 2023; Carbon Gap Tracker, 2026). Sinyal harga yang konsisten selama tiga dekade ini memberi insentif ekonomi yang nyata bagi industri untuk berinvestasi dalam penangkapan karbon. Proyek Sleipner yang lahir dari tekanan fiskal itu menjadi proyek CCUS komersial pertama di dunia dan terus beroperasi hampir tiga puluh tahun kemudian.

Norwegia kemudian mendorong lebih jauh melalui proyek Longship, rantai nilai CCUS terintegrasi pertama yang mencakup penangkapan, transportasi lewat kapal, hingga penyimpanan bawah laut (Gassnova, 2023). Pemerintah menanggung sekitar dua pertiga dari total biaya proyek (NOK 25,1 miliar), dengan perjanjian bantuan negara terpisah untuk setiap mitra industri dan pencairan dana bergantung pada keberhasilan di setiap fase (CCS Norway, 2023). Cara ini meminimalkan moral hazard dan memastikan insentif tetap sejalan sepanjang siklus proyek.

Inggris memilih cara yang berbeda. Alih-alih mendukung proyek satu per satu, pemerintah Inggris mengembangkan cluster model: sejumlah industri penghasil emisi dalam satu kawasan dihubungkan melalui jaringan infrastruktur CCUS bersama, termasuk pipa transportasi, hub penyimpanan, dan fasilitas kompresi (UK Government, 2023). Model ini menekan biaya per ton CO2 tersimpan karena infrastruktur dipakai bersama oleh banyak pihak, sehingga tidak ada satu perusahaan pun yang harus menanggung semua biaya modal sendiri.

Dari sisi fiskal, pemerintah Inggris merancang dukungan pendapatan jangka panjang mirip contracts for difference. Pada Oktober 2024, komitmen hingga £21,7 miliar diumumkan untuk proyek CCUS perdana, disertai keringanan pajak bagi transfer aset CCUS dari perusahaan migas serta pengecualian dari Energy Profits Levy (UK Government, 2024). Inggris secara terbuka memperlakukan CCUS sebagai infrastruktur publik masa depan, bukan sekadar proyek percontohan.

Norwegia dan Inggris punya konteks berbeda, tapi kesimpulannya serupa: keberhasilan CCUS tidak ditentukan oleh kesiapan geologi atau teknologi semata. Kepastian fiskal yang dirancang secara spesifik, konsisten, dan berjangka panjang tidak bisa dipisahkan dari persamaan itu. Sinyal kebijakan yang samar tidak akan menggerakkan modal dalam skala yang dibutuhkan.

Rekomendasi Kebijakan

Ada empat langkah fiskal yang perlu segera diambil oleh pengambil keputusan fiskal di Republik Indonesia. Pertama, Kementerian Keuangan perlu menerbitkan peraturan yang secara eksplisit mengatur pengakuan biaya CCUS dalam PPh: klasifikasi aset, tarif penyusutan yang sesuai, dan kemungkinan penyusutan dipercepat bagi investasi awal. Penyusunan aturan ini harus melibatkan pelaku usaha agar tidak lahir sebagai konstruksi normatif yang terputus dari realitas proyek di lapangan. Perlu diingat juga bahwa Surat Edaran saja tidak cukup. SE memang lebih cepat terbit, tapi posisinya di Pengadilan Pajak lemah karena bukan produk legislasi yang mengikat. Investor butuh PMK atau setidaknya Peraturan DJP yang punya kekuatan hukum untuk dijadikan argumen dalam sengketa.

Kedua, status PPN atas jasa penyimpanan karbon perlu dipastikan secara tegas. Apakah dikenakan tarif khusus atau dibebaskan, keduanya bisa dipertahankan asalkan ada dasar hukum yang menutup peluang multitafsir. Kekosongan hukum di sini bukan netral; ia aktif merugikan.

Ketiga, relaksasi atau pembebasan PPh Pasal 22 impor untuk peralatan CCUS tertentu perlu diwujudkan berdasarkan pos tarif HS, dengan pengawasan yang proporsional. Ini bukan kebijakan baru dari nol: preseden untuk kawasan industri dan investasi strategis sudah ada, tinggal diperluas.

Keempat, jembatan regulasi antara CCUS dan pajak karbon perlu dibangun sehingga karbon yang berhasil ditangkap dan diverifikasi bisa dikreditkan atau dikeluarkan dari dasar penghitungan. Ini membutuhkan koordinasi nyata antara DJP sebagai otoritas pajak, KLHK sebagai regulator emisi, dan ESDM sebagai regulator energi, bukan sekadar rapat lintas kementerian yang hasilnya tidak mengikat.

Keempat langkah ini tidak bisa dikerjakan sendiri-sendiri. Koordinasi lintas kementerian yang erat antara DJP, DJBC, ESDM, KLHK, dan Kemenperin tidak bisa dihindari. Tapi perlu diakui dengan jujur: koordinasi lintas kementerian di Indonesia sering berjalan lebih lambat dari yang diharapkan. Masing-masing lembaga punya agenda prioritas, timeline internal, dan dinamika kelembagaan yang tidak selalu selaras. Sebuah PMK yang mengatur fiskal CCUS secara komprehensif, misalnya, harus melewati Dirjen Pajak, Dirjen terkait lainnya di Kementerian Keuangan serta tentu saja Menteri Keuangan, sebelum kemudian diharmonisasikan dengan kementerian teknis lain. Proses itu, dalam kondisi normal, bisa memakan dua sampai tiga tahun. Sementara proyek CCUS yang sekarang sedang dalam tahap penjajakan tidak akan menunggu selama itu.

Karena itu, dibutuhkan komitmen politik yang lebih eksplisit dari level pimpinan, bukan hanya dari level teknis, untuk mendorong proses ini bergerak lebih cepat dari biasanya. Dalam hal ini, Kementerian Keuangan punya peran yang melampaui fungsi penerimaan. Ia harus menjadi arsitek insentif yang memungkinkan transisi energi berjalan secara ekonomis dan bertanggung jawab. CCUS bukan urusan teknis migas semata. Ini kebijakan publik lintas sektor yang keberhasilannya sangat bergantung pada kualitas koordinasi antarlembaga dan konsistensi sinyal yang diberikan kepada pasar.

Penutup

Perpres Nomor 14 Tahun 2024 layak diapresiasi. Di tengah berbagai tekanan kepentingan, Indonesia berani meletakkan fondasi regulasi bagi teknologi yang masih dianggap mahal dan berisiko oleh banyak pihak, dan itu bukan hal mudah secara politik.

Norwegia membuktikan bahwa konsistensi sinyal fiskal selama puluhan tahun, dari pajak karbon 1991 hingga Longship tiga dekade kemudian, bisa melahirkan dan membesarkan industri CCUS.

Inggris menunjukkan bahwa komitmen fiskal negara yang terstruktur bisa mengubah proyek ambisius menjadi infrastruktur publik nyata, menarik modal swasta yang jauh lebih besar dari investasi awal pemerintah.

Peluangnya ada. Tapi investor tidak menaruh uang di atas peluang; mereka menaruh uang di atas kepastian. Perpres sudah terbit. Yang kurang sekarang adalah aturan pajak yang cukup konkret untuk dimasukkan ke model keuangan, bukan yang masih harus ditafsirkan.